駐車場経営にかかる税金はいくら?計算方法や節税対策を解説

「実家を相続したけれど、誰も住まないし、建物も古くて維持管理が大変…」

「更地にして駐車場にしたいけれど、固定資産税が6倍になると聞いて二の足を踏んでいる」

このようにお悩みの土地オーナー様は非常に多くいらっしゃいます。

アパート経営のような多額の借金をするのは怖いけれど、このまま税金だけを払い続ける「負動産」にはしたくない。そう考えるのが自然です。

結論から申し上げますと、空き家を解体して駐車場にすると、確かに固定資産税の負担額は上がります。

しかし、「税金が上がること」と「損をすること」はイコールではありません。

重要なのは、税金を払った後に「手元にいくら現金が残るか」です。

この記事では、駐車場経営にかかる税金の種類や計算方法、そして税負担が増えても手取り収入を最大化するための具体的な対策を、プロの視点で分かりやすく解説します。

結論:駐車場経営は「節税」よりも「納税資金の確保」に有効

まず、駐車場経営における税金に対する考え方を整理しましょう。

多くの不動産会社は「アパートを建てれば節税になります」と提案しますが、駐車場経営の強みは別のところにあります。

固定資産税の節税効果は「住宅」に劣るが「更地」よりは有利

日本の税制では、人が住むための土地(住宅用地)に対する優遇が非常に手厚くなっています。

そのため、アパートなどの「住宅」が建っている土地に比べると、駐車場(更地扱い)の固定資産税はどうしても高くなります。

しかし、「何も活用せずに放置している更地」と比べれば、駐車場経営は様々な経費を計上できるため、所得税などの面で有利になるケースがあります。

重要なのは「税金を払った後にいくら手元に残るか」

税金が安くても、収入がゼロなら、固定資産税は全額あなたの貯金から持ち出しになります。

逆に、税金が年間50万円に増えたとしても、駐車場収入が年間150万円あれば、手元には100万円の利益が残ります。

「税金を安くすること」を目的にするのではなく、「税金を払っても黒字にすること」を目的に考えるのが、駐車場経営の正解です。

リスクを負わずに納税分を稼ぐなら「駐車場」が最適解

アパート経営は節税効果が高いですが、数千万円の建築費(借金)と空室リスクを抱えます。

一方、駐車場経営(特に一括借上げ方式)は、初期費用0円で始められ、借金リスクなしで日々の納税資金を確保できる点が最大のメリットです。

「リスクを抑えつつ、毎年の固定資産税分を確実に稼ぎたい」という方にとって、駐車場経営は最も理にかなった選択肢と言えるでしょう。

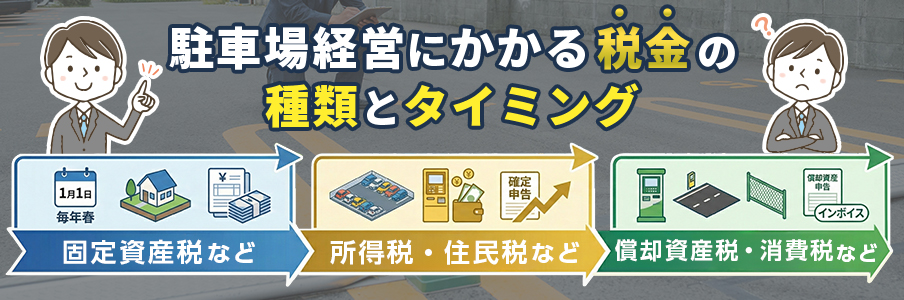

【一覧表】駐車場経営にかかる税金の種類とタイミング

駐車場経営に関わる税金は、大きく分けて「土地を持っているだけでかかる税金」「利益が出たらかかる税金」「設備にかかる税金」の3つがあります。

| 分類 | 税金の種類 | 課税対象・タイミング | 備考 |

|---|---|---|---|

| 土地保有 | 固定資産税 | 毎年1月1日時点の所有者 | 土地評価額の1.4% (標準) |

| 都市計画税 | 毎年1月1日時点の所有者 | 土地評価額の0.3% (上限)※地域による | |

| 収益発生 | 所得税 | 1年間の利益に対して | 確定申告が必要 |

| 住民税 | 前年の所得に対して | 所得の約10% | |

| 個人事業税 | 年間所得290万円超の場合 | 駐車場の規模による (5%程度) | |

| 設備・投資 | 償却資産税 | 機器や舗装設備など | 設備評価額の1.4% (免税点あり) |

| 消費税 | 売上1,000万円超など | インボイス登録時は課税対象に |

土地保有にかかる税金:固定資産税・都市計画税

これが最も大きな負担となる税金です。

毎年4月〜6月頃に自治体から納税通知書が届きます。

駐車場にしてもしなくても、土地を持っている限り必ず発生します。

収益にかかる税金:所得税・住民税・個人事業税

駐車場経営で得た収入から、必要経費を引いた「所得」に対してかかります。

会社員の方でも、給与所得以外の所得(不動産所得など)が年間20万円を超える場合は、確定申告が必要です。

また、一定規模以上(およそ10台以上など)の駐車場経営を行う場合、個人事業税の対象となることがあります。

設備・初期投資にかかる税金:償却資産税・消費税(インボイス制度)

- 償却資産税

精算機、フラップ板、アスファルト舗装、フェンスなどの「構築物・機械装置」にかかる固定資産税のようなものです。

課税標準額が150万円未満の場合は免税となります。 - 消費税

基準期間の課税売上高が1,000万円以下であれば免税事業者ですが、インボイス制度の導入に伴い、借り手(法人など)から適格請求書の発行を求められる場合、課税事業者への登録が必要になるケースが増えています。

【最重要】空き家解体で固定資産税が6倍になる仕組み

「実家を壊すと税金が6倍になる」という話は、半分正解で半分誤解です。正確な仕組みを理解しましょう。

空き家を取り壊すと「住宅用地の特例」が解除される

土地の上に「住宅」が建っている場合、200㎡(約60坪)までの部分は固定資産税の評価額が6分の1に減額される「住宅用地の特例」が適用されています。

建物を解体して駐車場(更地)にすると、この特例が外れるため、計算上は元の評価額に戻ります。

「6倍」は本当?更地・住宅用地・駐車場の税額比較

単純計算では「1/6」の恩恵がなくなるので「6倍」になりますが、実際には急激な負担増を防ぐための「負担調整措置」などがあり、概ね3倍〜4倍程度に収まるケースが多いです。

【例:固定資産税評価額 1,800万円の土地(200㎡以下)の場合】

- 住宅あり:1,800万円 × 1/6 × 1.4% = 4.2万円

- 更地・駐車場(特例なし):1,800万円 × 0.7(負担調整) × 1.4% = 17.6万円

※これはあくまで概算です。土地の形状や路線価により異なります。

このように税額は上がりますが、「年間13万円程度の増税」です。

これを駐車場収入で賄えるかどうかが判断の分かれ目となります。

それでも「空き家放置」が最大のリスク(特定空き家)である理由

「税金が上がるなら、ボロボロの家でも残しておいた方がいい」と考えるのは危険です。

倒壊の恐れがある危険な空き家は、自治体から「特定空き家」に指定される可能性があります。

指定されると勧告を受け、住宅用地の特例が強制的に解除されます。

つまり、「家を残していても固定資産税は6倍になり、さらに解体費用もかかる」という最悪の事態になりかねません。

自主的に解体し、収益を生む駐車場に変える方がはるかに建設的です。

現在所有の土地から

カンタン収益診断!

お電話でもご相談下さい!

電話受付時間9:00~18:00

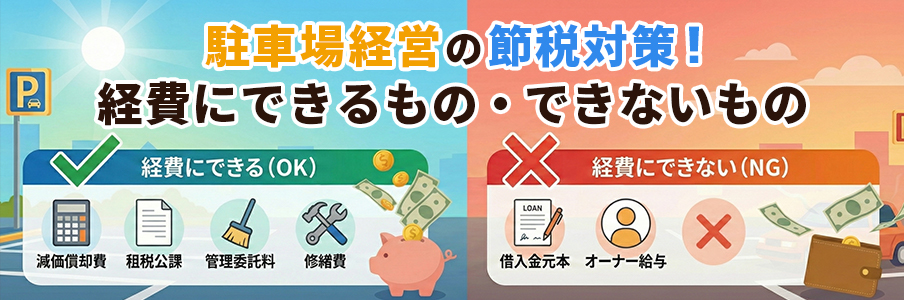

駐車場経営の節税対策!経費にできるもの・できないもの

税金を少しでも抑えて手残りを増やすためには、「経費」を正しく計上することが重要です。

経費にできるもの:減価償却費・管理委託料・租税公課・修繕費

所得税の計算において、収入から差し引ける主な経費は以下の通りです。

- 減価償却費

アスファルト舗装や精算機などの費用を、耐用年数に応じて数年に分けて計上します。

実際のお金の支出がないのに経費にできるため、大きな節税効果があります。 - 租税公課

土地や償却資産の固定資産税・都市計画税、収入印紙代など。 - 管理委託料

管理会社に支払う月々の管理費や清掃費。 - 修繕費

機器の修理や白線の引き直し費用。 - 損害保険料

施設賠償責任保険などの保険料。

経費にできないもの:借入金の元本返済分・オーナー自身の給与

- 借入金の元本

経費になるのは「利息分」のみです。 - オーナーへの給与

個人事業主の場合、自分への給料は経費になりません(専従者給与を除く)。

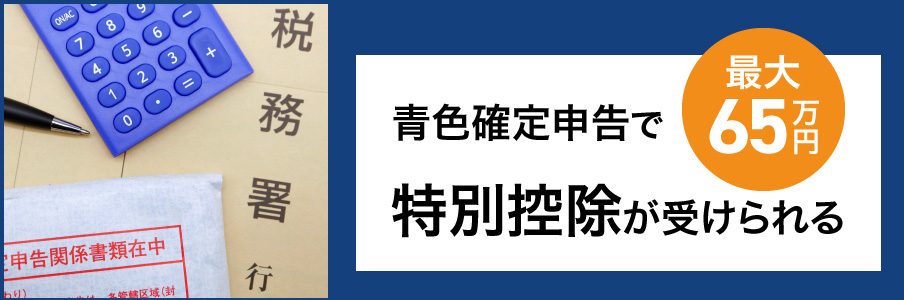

青色申告特別控除(最大65万円)を活用する条件

確定申告を「青色申告」で行い、一定の要件(事業的規模、e-Tax利用など)を満たせば、最大65万円の特別控除が受けられます。

駐車場経営のみで「事業的規模(50台以上など)」と認められるのはハードルが高いですが、10万円控除であれば比較的容易に適用可能です。

【収支シミュレーション】税金が増えても利益は出るのか

では実際に、空き家を解体して駐車場にした場合、収支はどう変わるのでしょうか。

「固定資産税の増額」vs「駐車場収入」のシミュレーションを見てみましょう。

【条件設定】

- 土地:50坪(約165㎡)

- 立地:地方都市の住宅街

- 現状(空き家あり):固定資産税 5万円/年

- 解体後(駐車場):固定資産税 20万円/年(4倍に増加と仮定)

- 駐車場賃料相場:月額5,000円 × 5台 = 年間30万円(満車時)

ケース1:更地のまま所有し続けた場合の収支

空き家を解体し、何も活用しなかった場合です。

- 収入:0円

- 支出:固定資産税 20万円

- 年間収支:▲20万円(赤字)毎年20万円が貯金から消えていきます。

ケース2:駐車場経営(一括借上げ)を始めた場合の収支

タイムパーキングなどの運営会社に一括借上げ(サブリース)した場合です。

(※借上げ賃料は相場の80%程度と仮定)

- 収入:24万円(月2万円 × 12ヶ月)※固定賃料

- 支出:20万円(固定資産税)

- 年間収支:+4万円(黒字)

「たった4万円?」と思われるかもしれませんが、ケース1の「マイナス20万円」と比較すると、実質24万円の改善効果があります。

さらに、固定資産税の評価額や賃料相場によっては、もっと大きな利益(年間数十万円〜)が出るケースも多々あります。

「一括借上げ」なら固定資産税等の支払いリスクをゼロにできる

自分で経営(自主管理)する場合、空車が続くと収入が減り、固定資産税が払えなくなるリスクがあります。

しかし、一括借上げなら毎月定額の賃料が入るため、固定資産税の支払い原資を確実に確保できます。

「税金のために働く」のではなく、「土地に税金分を稼がせる」ことができます。

相続税対策としての駐車場経営と「小規模宅地等の特例」

将来の相続を見据えた場合、駐車場経営は土地の評価額を下げる効果も期待できます。

更地よりも相続税評価額を50%下げられる「貸付事業用宅地等」

亡くなった方が駐車場経営を行っていた土地は、「小規模宅地等の特例(貸付事業用宅地等)」の対象となり、200㎡まで相続税評価額が50%減額される可能性があります。

例えば、評価額5,000万円の土地なら、2,500万円として計算されるため、相続税を大幅に圧縮できます。

注意!「アスファルト舗装」や「設備」がないと特例対象外の可能性も

この特例を受けるには、「構築物の敷地」である必要があります。

単にロープを張っただけの青空駐車場では「更地」とみなされ、特例が適用されないリスクが高いです。

アスファルト舗装や砂利敷き、フェンス設置などの整備を行うことが重要です。

※相続税の特例適用には細かい要件があります。必ず税理士等の専門家へご確認ください。

土地活用や駐車場経営でお悩みの方

タイムパーキングにご相談下さい!

タイムパーキングなら税金も考慮した無料収益診断が可能

「自分の土地の場合、固定資産税はいくら増える?」

「近隣の相場で、本当に税金分以上稼げるの?」

そのような疑問をお持ちの方は、ぜひタイムパーキングの無料収益診断をご利用ください。

固定資産税や経費を試算したリアルな「手残り」プラン

単なる売上予測だけでなく、概算の経費や税金を考慮した上で、「最終的にオーナー様の手元にいくら残るか」を重視したプランをご提案します。

あなたの土地に最適な運営方式(借上げor購入)を提案

- リスクをゼロにして堅実に納税資金を確保したい方には「一括借上げ」

- 多少のリスクをとってでも収益を最大化したい方には「機器購入(自主管理)」

両方のプランを比較検討できるのが当社の強みです。

まずは無料診断で「収益ポテンシャル」を確認

相談したからといって、必ず契約しなければならないわけではありません。

まずは「現状の負動産リスク」を把握し、「収益化の可能性」を知ることから始めましょう。

現在所有の土地から

カンタン収益診断!

お電話でもご相談下さい!

電話受付時間9:00~18:00

まとめ

今回は、駐車場経営にかかる税金と、それを上回る収益を確保するための考え方について解説しました。

駐車場経営における税金のポイントは以下の通りです。

- 空き家を解体して駐車場にすると、固定資産税は3〜4倍(最大6倍)になる可能性がある。

- しかし、駐車場収入で税金分を賄い、プラスの利益(手残り)を出すことは十分に可能。

- 空き家を放置して「特定空き家」に指定されるのが最大のリスク。

- 「一括借上げ」なら、初期費用0円・リスクなしで納税資金を安定確保できる。

「税金が怖いから何もしない」のが一番の損です。

あなたの土地の具体的な収支が知りたい方は、ぜひタイムパーキングの無料収益診断をご活用ください。

監修:益繁 元(アパルトマンイクシーズ株式会社)

西日本営業本部 マネージャー / 宅地建物取引士 / 2級FP技能士

業界歴13年。宅地建物取引士および2級ファイナンシャル・プランニング技能士として、これまで300件以上の土地活用・駐車場経営に従事。法規制だけでなく、税務や資金計画まで見据えた「失敗しない駐車場経営」をモットーに、オーナー様の資産価値最大化を多角的にサポートしている。