駐車場の固定資産税はいくら?税金が高い理由や減免措置の有無を解説

数ある土地活用方法の中でも、駐車場経営は「初期投資が少ない」「転用しやすい」という魅力から特に注目されています。しかし、固定資産税の負担が重く、駐車場経営をスタートしてから着実に収益を生み出さなければ、税金を支払えなくなる可能性がある点がネックです。

また、駐車場における固定資産税は土地だけでなく設備にもかかるほか、ケースごとに税金の計算方法が異なります。

そこで今回は、駐車場の固定資産税が高い理由から、固定資産税の確認方法と計算方法、さらに駐車場の固定資産税で免税措置を受けるための方法まで詳しく解説します。固定資産税の高さに悩む駐車場経営者の方や、これから駐車場を運営しようと考えている方は、ぜひ参考にしてください。

1.駐車場の固定資産税はいくら?高い理由と確認方法

駐車場経営は、「少額の自己資金からでも始められる」「駐車場以外の用地に転換しやすい」といったメリットがある一方で、固定資産税が高い点がネックです。

実際に、「駐車場は固定資産税が高い」という話を耳にした経験がある方もいるでしょう。しかし、具体的にどれほど固定資産税がかかるのか、何に対して発生するのかまで把握できている方は少ないのではないでしょうか。

そこでまずは、駐車場の固定資産税に関する基本的な知識を解説します。

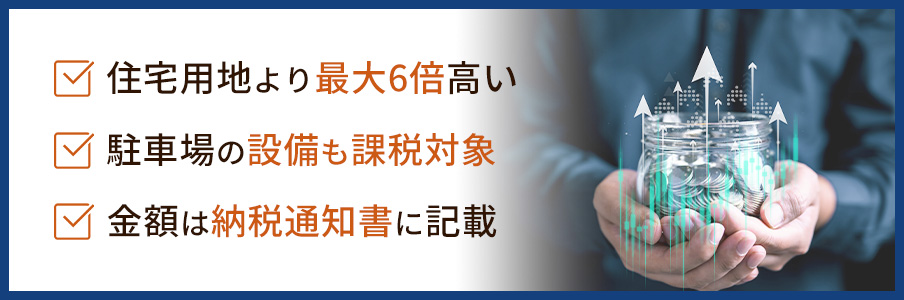

1-1.住宅用地と比較すると最大6倍高い

そもそも固定資産税とは、土地や家屋といった不動産や事業用の償却資産の総称である「固定資産」にかかる税金のことです。毎年1月1日時点で固定資産を所有している方は、固定資産の価値に基づいて算定された税額を、固定資産が所在する市町村に納めなければなりません。

前述の通り、駐車場の固定資産税は高いことが特徴です。住宅用地と比較して、最大6倍高くなるケースもあります。駐車場の固定資産税が高くなるのは、住宅用地のような軽減措置の特例が設けられていないためです。

軽減措置が適用される住宅用地では、200平米以下の部分(小規模住宅用地)にかかる固定資産税の課税標準額が1/6と大幅に軽減され、結果として固定資産税の負担も小さくなります。

しかし、駐車場ではこの軽減措置が適用されません。駐車場においては、基本的な計算方法で算出された本来の固定資産税が課せられます。軽減措置が適用される住宅用地と比較されやすいことも、固定資産税が高いと言われる1つの要因でしょう。なお、自家用駐車場は住宅用地とみなされるため軽減措置が適用されます。

1-2.駐車場の設備も課税対象になる

駐車場の固定資産税は、土地だけでなく敷地内の設備も課税対象となることを覚えておきましょう。課税対象となる具体的な設備例は、下記の通りです。

- アスファルト舗装

- コンクリート舗装

- フェンス

- 屋根

- 清算機

- ロック版

- 防犯カメラ

- 車止め

これらの設備は償却資産となり、償却資産の取得費用が150万円を超えた場合は、固定資産税の一種である償却資産税が発生します。

設備が充実した駐車場は多くの方に利用されやすい一方で、固定資産税による出費がかさみやすい点に注意しましょう。

1-3.固定資産税の金額は納税通知書に記載されている

固定資産税の具体的な金額は、毎年1月1日時点で不動産を所有している方に送付される納税通知書で確認できます。納税通知書は毎年4~5月に送付されるため、忘れずに保管しておきましょう。

万が一納税通知書を紛失・破棄してしまった場合は、所有する駐車場のエリアを管轄する市町村の役所で「固定資産税評価証明書」を発行するか、「固定資産課税台帳」を閲覧することで固定資産税額を確認できます。

これらの方法は、納税義務者または駐車場の所有者のみが行える方法である点も覚えておきましょう。納税義務者とは、その駐車場で事業を行い、確定申告によって所得税を納める方のことです。

なお、固定資産評価額は3年に一度の1月1日を基準日として金額が決定します。毎年3月に国土交通省から発表される「公示地価の70%」が、固定資産税評価額の目安です。課税標準額は、税率を乗算して固定資産税額を算出するもとになる金額を指します。固定資産評価額と課税標準額は、同一額となるのが通常です。ただし、特例措置・調整措置が適用される場合、課税標準額は固定資産評価額よりも低くなるケースがあります。

2.ケース別!駐車場の固定資産税の計算方法

具体的な固定資産税額は実際に納税通知書を確認しなければ分からないものの、概算程度であれば自身で計算できます。駐車場経営をスタートして間もない方や、これから駐車場経営を考えている方は、納めるべき固定資産税額を知るためにも計算方法を把握しておくことがおすすめです。

前述の通り、駐車場は土地だけでなく設備に対しても固定資産税がかかるほか、市街化区域内にある駐車場の場合は都市計画税もかかる点に注意しなければなりません。ここからは、駐車場の固定資産税の計算方法をケース別に詳しく紹介します。

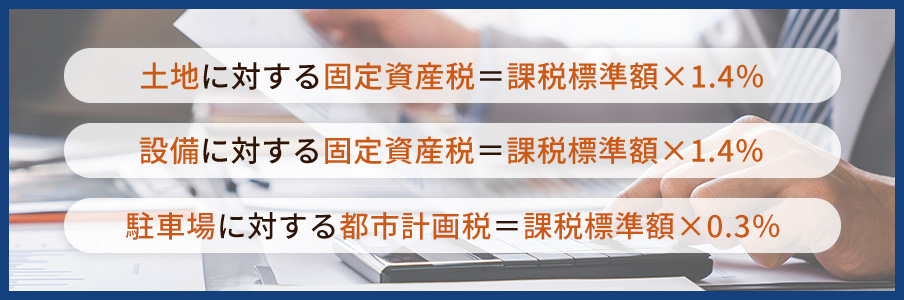

2-1.駐車場の土地に対する固定資産税の場合

基本的に、固定資産税の標準税率は1.4%となり、次の計算式で算出可能です。

駐車場の土地に対する固定資産税=課税標準額×1.4%(標準税率)

出典:大阪市「固定資産税」

課税標準額は、固定資産の所有者に対して毎年送付される納税通知書に付いている「課税明細書」から確認できます。課税標準額は、課税総所得金額と記載されているケースもあるため、覚えておくとよいでしょう。

また、地方税法第349条において、課税標準額は「固定資産の価格」となっています。特例措置の適用対象である住宅用地の場合は、必ずしも課税標準額と価格は一致しません。

固定資産の価格については、総務大臣が定めた固定資産評価基準をもとに固定資産の評価が実施され、毎年3月31日までに市長が固定資産の価格を決定します。

なお、その市町村の区域内における同一名義人が所有する「土地・家屋・償却資産」の課税標準額の合計額が以下の額に満たない場合は、免税点といって課税されません。

| 土地 | 30万円 |

|---|---|

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

出典:大阪市「固定資産税」

2-2.駐車場の設備に対する固定資産税の場合

駐車場に設置する設備に対して課せられる固定資産税は、次の計算式で算出できます。

駐車場の設備に対する固定資産税=課税標準額×1.4%(税率)

課税標準の特例の適用対象となる資産がある場合は、該当資産の評価額に対して特例率を乗じた額をもとに課税標準額が算出されます。上記の通り、課税標準額150万円未満の場合は、課税されません。

なお、償却資産の評価額は、取得費用の5%が最低限度額と定められています。したがって、5%から減価されることはありません。

2-3.市街化区域内にある駐車場に対する都市計画税の場合

市街化区域内にある駐車場は、固定資産税のほか都市計画税もかかります。

そもそも市街化区域とは、都市計画法で指定された都市計画区域の1つです。具体的には「すでに整備が進められ、市街地となっている区域」や「10年以内に優先的に市街地として整備すべき区域」を指します。これらの区域に土地を有している方は、固定資産税と併せて都市計画税も納めなければなりません。

市街化区域内の駐車場に対する都市計画税は、次の計算式で算出されます。

都市計画税=課税標準額×0.3%(制限税率)

都市計画税がかかる土地や家屋は、固定資産税と同様のものが対象になるため、税額は固定資産税台帳の価格をもとに算出します。課税標準額に乗算する税率は自治体によって異なりますが、都市計画税の最高税率は原則0.3%となっており、これを超えることはありません。

土地活用や駐車場経営でお悩みの方

タイムパーキングにご相談下さい!

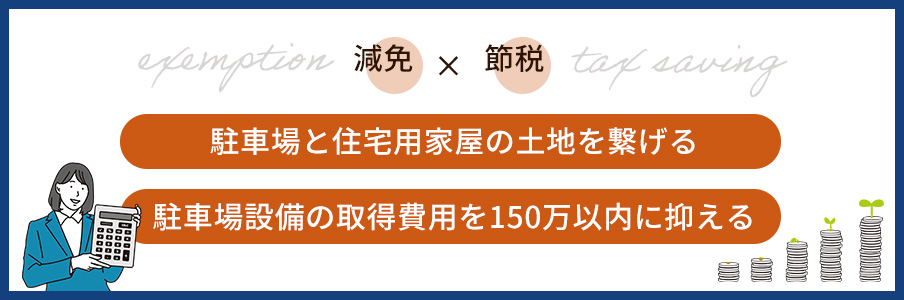

3.駐車場の固定資産税における減免・節税の方法

基本的に、駐車場の固定資産税は住宅用地と違って減税の特例が適用外です。しかし、やり方次第では駐車場でも固定資産税を節税可能です。

最後に、駐車場の固定資産税における節税方法を紹介します。

●駐車場と住宅用家屋の土地を繋げる

駐車場単体では住宅用地として認められませんが、戸建て・アパート・マンションといった住宅用家屋の敷地内にある駐車場は住宅用地として認められます。そのため、駐車場として経営している土地のすぐ隣の土地を購入して住宅用家屋を建てた後、双方を繋げて一体化することで、住宅用地として軽減措置を受けられるようになります。

●駐車場設備の取得費用を150万以内に抑える

償却資産としてみなされる駐車設備の取得費用が150万円を超えると、償却資産税が課せられるようになります。少しでも税負担を抑えたいのであれば、設備費用を150万円以内に抑えることがポイントです。

なお、広い土地でコインパーキングを経営する場合は、設備取得額が合計150万円を超える可能性が高まります。この場合、取得費用が10万円以上20万円未満の設備を一括償却資産にするとよいでしょう。3年にわたって均等償却をすることで、償却資産税を発生させずに済み、少なからず節税できます。

土地活用や駐車場経営でお悩みの方

タイムパーキングにご相談下さい!

まとめ

駐車場は固定資産税が高いと言われる主な理由としては、「住宅用地と違って固定資産税の軽減措置を受けられないため」「必要となる各種設備も課税対象となるため」の2点が挙げられます。

土地の面積や設置する設備、さらに駐車場の区域によっても具体的な固定資産税額は異なるため、実際に駐車場経営をスタートする前におおよその税額を計算しておくとよいでしょう。

駐車場の固定資産税を少しでも節税するには、住宅用家屋の土地と繋げたり、設備の取得費用を150万円以内に抑えたりするなどいくつか方法があります。おおよその固定資産税額を把握した上で、あらゆる節税方法を検討してはいかがでしょうか。

監修:益繁 元(アパルトマンイクシーズ株式会社)

西日本営業本部 マネージャー / 宅地建物取引士 / 2級FP技能士

業界歴13年。宅地建物取引士および2級ファイナンシャル・プランニング技能士として、これまで300件以上の土地活用・駐車場経営に従事。法規制だけでなく、税務や資金計画まで見据えた「失敗しない駐車場経営」をモットーに、オーナー様の資産価値最大化を多角的にサポートしている。