土地活用で駐車場にすると税金は6倍?固定資産税の仕組みと収益比較

「実家を相続したが、空き家のまま放置している」

「建物を解体して駐車場にしたいが、固定資産税が6倍になると聞いて迷っている」

土地活用を検討する際、このように税金の悩みで足踏みしてしまう方は非常に多いです。

確かに、住宅が建っている土地には強力な減税措置があるため、更地(駐車場)にすることで税額が上がるのは事実です。

しかし、だからといって「何もしない」のが正解とは限りません。

実は、税金の仕組みを正しく理解し、適切な運営方式を選べば、増えた税金を支払ってもなお、手元に十分な現金を残すことは十分に可能です。

逆に、税金を恐れて空き家のまま放置し続けることには、さらに大きなリスクが潜んでいます。

この記事では、駐車場経営にかかる税金の全貌と、「固定資産税6倍説」の真実、そして税負担をカバーして確実に利益を出すための具体的なシミュレーションを解説します。

漠然とした不安を解消し、あなたの土地を「お荷物」から「稼ぐ資産」に変える方法を見つけましょう。

【結論】駐車場経営は「節税」よりも「納税資金の確保」に有効

駐車場経営を検討する際、まず理解しておくべきなのは、「駐車場経営そのものが固定資産税の節税になるわけではない」という点です。

むしろ、土地活用の目的を「節税」から「納税資金の確保(収益化)」へと切り替えることが、成功への近道です。

住宅用地の特例が外れて固定資産税は上がる可能性がある

私たちが普段住んでいる家の敷地(住宅用地)は、「住宅用地の特例」によって固定資産税が本来の6分の1、都市計画税が3分の1に減額されています。

空き家を解体して駐車場(更地)にすると、この「住宅」という要件が外れるため、特例が適用されなくなります。その結果、土地にかかる固定資産税額は上昇します。

これが、「駐車場にすると税金が高くなる」と言われる理由です。

重要なのは税金を払った後の「手残り(キャッシュフロー)」

しかし、ここで重要なのは「税金がいくら上がるか」だけを見ることではありません。

「税金が上がっても、それ以上の収入が入ってくれば、結果的に手元のお金は増える」という視点です。

- 空き家のまま放置: 税金は安いが、収入はゼロ。維持費がかかり、収支はマイナス。

- 駐車場経営: 税金は上がるが、毎月の賃料収入が入る。収支はプラス。

たとえ税金が2倍、3倍になったとしても、それを支払った後に手元に現金が残るのであれば、土地活用としては成功と言えます。

「更地で放置」は税金の垂れ流し!活用して黒字化を目指すべき

最も避けるべきなのは、税金が上がるのを恐れて、活用予定のない土地をただ持っているだけの状態です。

更地や空き家のまま放置している間は、固定資産税や管理費という「コスト」だけが発生し続けます。

これは資産ではなく、お金を食いつぶす「負動産」になりかねません。

駐車場経営によって土地に「稼ぐ力」を持たせ、税金を自力で賄える状態にすることが、健全な資産管理の第一歩です。

土地活用(駐車場経営)にかかる税金の種類とタイミング

駐車場経営を始めると、どのような税金がかかるのでしょうか。

大きく分けて「土地を持っているだけでかかる税金」「儲かった分にかかる税金」「設備にかかる税金」の3種類があります。

土地保有にかかる税金(固定資産税・都市計画税)

毎年1月1日時点で土地を所有している人にかかる税金です。

- 固定資産税: 土地の評価額 × 1.4%(標準税率)

- 都市計画税: 土地の評価額 × 0.3%(制限税率・市街化区域のみ)

これらは駐車場経営をしてもしなくても、土地を持っている限り毎年必ず発生します。

収益にかかる税金(所得税・住民税・個人事業税)

駐車場経営で得た利益(収入 - 必要経費)に対してかかる税金です。

- 所得税: 1年間の利益に応じて課税され、確定申告で納めます。会社員の場合は給与所得と合算されます。

- 住民税: 前年の所得に対して課税されます。

- 個人事業税: 事業的規模(都道府県によるが概ね10台以上など)の場合にかかることがあります。

設備にかかる税金(償却資産税)

土地以外の事業用資産(設備)にかかる固定資産税の一種です。

- 対象: アスファルト舗装、フェンス、精算機、看板など

- 税額: 課税標準額 × 1.4%(免税点150万円未満なら非課税)

一括借上げ方式などで、運営会社が設備を所有している場合は、オーナー様に償却資産税はかかりません。

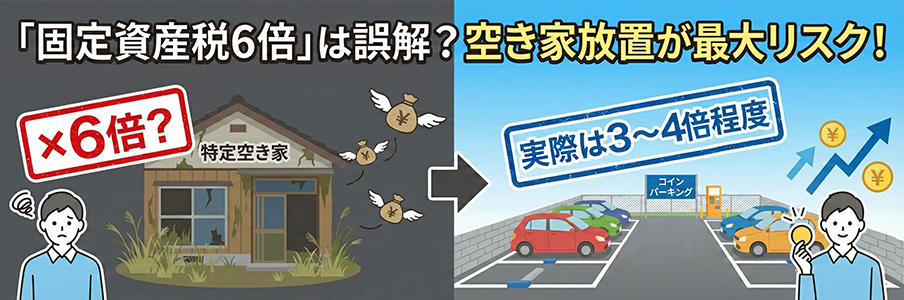

「駐車場にすると固定資産税が6倍」は本当?仕組みと対策

「固定資産税が6倍になる」という話はよく耳にしますが、これは半分正解で半分間違いです。

実際の税額がどう決まるのか、その仕組みと「空き家放置」のリスクについて解説します。

6倍になるのは「理論上」の更地評価額

「6倍」という数字は、住宅用地の特例(1/6に軽減)がなくなることから来ています。

単純計算で「1/6の軽減がなくなれば、元の1に戻るのだから6倍だ」と考えるのは自然です。

しかし、これはあくまで「本来の評価額に戻る(×6倍になる)」という理論上の話であり、実際の請求額がいきなり6倍になるケースは稀です。

【重要】負担調整措置により実際は3〜4倍程度に収まるケースが多い

実際には、急激な増税でオーナーの生活が破綻しないよう、「負担調整措置」という激変緩和ルールが設けられています。

これにより、前年度の税額からなだらかに上昇するように調整されるため、多くのケースでは住宅用地時代の3〜4倍程度に収まることが一般的です。

もちろん3〜4倍でも負担増には変わりありませんが、「6倍」という言葉に過度に怯える必要はありません。

正確な税額予測を知りたい場合は、自治体の固定資産税課や、土地活用の専門会社へ相談することをおすすめします。

それでも「空き家放置」が最大のリスク(特定空き家)である理由

「税金が上がるなら、ボロボロでも空き家を残しておこう」と考えるのは危険です。

倒壊の恐れや衛生上有害と判断された空き家は、自治体から「特定空き家」に指定される可能性があります。

勧告を受けると、なんと空き家が建っていても「住宅用地の特例」が解除され、更地と同じ高い税金(最大6倍)がかかるようになります。

さらに、放置を続けると50万円以下の過料や行政代執行(強制解体)の対象にもなります。

つまり、「リスクを恐れて放置した結果、税金は6倍になり、収入もゼロ」という最悪の事態になりかねないのです。

そうなる前に、自主的に解体して活用する方が賢明です。

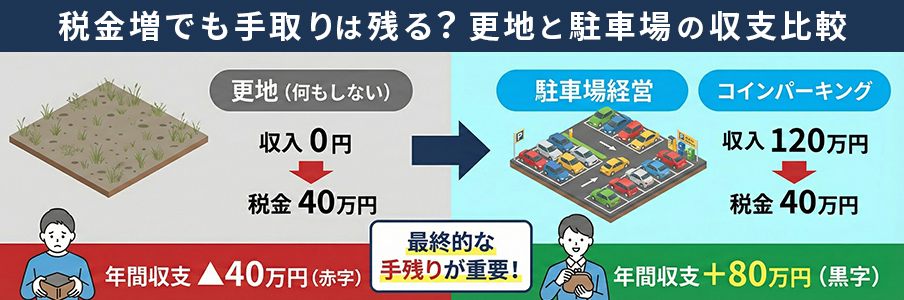

税金が増えても手取りは残る?更地と駐車場の収支シミュレーション

では、実際に税金が上がっても利益は出るのでしょうか?

「50坪の土地(空き家あり)」をモデルケースに、解体して何もしない場合と、駐車場経営をした場合の収支を比較してみましょう。

ケース1:空き家解体後に「何もしない」場合の赤字リスク

まず、空き家を解体し、更地のまま放置したケースです。

- 収入: 0円

- 支出(固定資産税等): 年間 40万円(※住宅用地時代の10万円から4倍に上昇と仮定)

- 年間収支: ▲40万円の赤字

何もしなければ、毎年40万円ずつ貯金が減っていきます。10年で400万円の損失です。

ケース2:駐車場経営で「税金増をカバーして利益を出す」成功モデル

次に、同じ土地で「一括借上げ方式」の駐車場経営(10台規模)を始めたケースです。

- 収入(賃料): 月10万円 × 12ヶ月 = 年間 120万円

- 支出(固定資産税等): 年間 40万円(同上)

- 支出(その他経費): 0円(借上げのため運営費・設備費なし)

- 年間収支: 120万円 - 40万円 = +80万円の黒字

税金を支払った後の「年間手取り額」での比較が重要

比較すると一目瞭然です。

| 項目 | ①更地で放置 | ②駐車場経営 |

|---|---|---|

| 年間収入 | 0円 | 120万円 |

| 税金(支出) | 40万円 | 40万円 |

| 最終手残り | ▲40万円(赤字) | +80万円(黒字) |

固定資産税は確かに上がりましたが、それを上回る賃料収入があるため、トータルでは年間80万円のプラスになりました。

「税金が上がる」ことだけを気にするのではなく、この「最終的な手残り」で判断することが、土地活用成功の秘訣です。

現在所有の土地から

カンタン収益診断!

お電話でもご相談下さい!

電話受付時間9:00~18:00

駐車場経営でできる具体的な節税対策と経費計上

駐車場経営は、工夫次第で所得税や相続税の節税対策も可能です。

ただし、単なる青空駐車場(更地)では適用されない特例もあるため、正しい知識が必要です。

アスファルト舗装等の施工で「小規模宅地等の特例(相続税)」を適用

相続税には、土地の評価額を大幅に減額できる「小規模宅地等の特例」があります。

駐車場として他人に貸している土地(貸付事業用宅地等)の場合、条件を満たせば200㎡まで評価額が50%減額されます。

【重要】適用の条件

更地にロープを張っただけの「青空駐車場」では適用されません。

アスファルト舗装や砂利敷き、フェンス、車止めなどの「構築物」が設置されていることが必要です。

将来の相続税対策を考えるなら、しっかりとした設備投資を行うか、設備を用意してくれる業者を選ぶことが重要です。

参考: 国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

機器購入費の「減価償却」で帳簿上の利益を圧縮

自分で機器を購入して運営する場合、その購入費用は「減価償却費」として数年に分けて経費計上できます。

実際にお金が出ていかない年でも経費として計上できるため、帳簿上の利益(所得)を減らし、所得税を安くする効果があります。

租税公課や管理委託料などの必要経費を漏れなく計上

駐車場経営で得た収入から差し引ける「経費」を漏れなく計上することも、立派な節税です。

- 固定資産税・都市計画税: 土地や設備にかかる税金は全額経費になります。

- 管理委託料: 管理会社へ支払う費用。

- 修繕費: 設備の修理代など。

- 借入金利子: ローンを組んだ場合の利息部分。

これらを適切に計上し、課税される「所得」を圧縮しましょう。

納税資金を確実に確保するための運営方式選び

「税負担が心配だから、絶対に赤字は出したくない」

「少しリスクを取ってでも、利益を最大化して税金を払いたい」

オーナー様の考え方によって、選ぶべき運営方式は異なります。

固定資産税を払っても安定収入が残る「一括借上げ方式」

運営会社に土地を貸し、毎月一定の賃料を受け取る方式です(サブリース)。

- メリット

稼働率に関係なく収入が確定するため、固定資産税の支払い計画が立てやすいです。

初期費用や運営コストもかからないため、「手残り」が計算通りに残ります。 - おすすめの方

リスクを負いたくない方、管理の手間をかけたくない方。

高収益で税負担をカバーし節税効果も高い「機器購入(自主管理)」

自分で機器を購入し、運営する方式です。

- メリット

売上が好調なら、借上げ賃料よりも高い収益が得られます。

また、機器代金の減価償却費を経費計上できるため、所得税の節税効果が高いです。 - おすすめの方

収益を最大化したい方、初期投資ができる方。

【比較】アパート経営のような借金リスクがなく撤退も容易

アパート経営は、建物が「住宅」扱いになるため固定資産税は安いですが、数千万円〜億単位の借金(ローン)リスクが伴います。

空室が増えればローンの返済が滞り、破綻する可能性もあります。

一方、駐車場経営は「借金不要(または少額)」で「いつでも辞められる(撤退容易)」という圧倒的な安全性があります。

「税金が安いけどリスクが高いアパート」より、「税金は普通だけどリスクが低い駐車場」を選ぶ方が、精神的な安定と手堅い資産防衛に繋がります。

土地活用や駐車場経営でお悩みの方

タイムパーキングにご相談下さい!

タイムパーキングなら税金を考慮した最適なプラン提案が可能

「自分の土地の場合、税金がいくら増えて、どれくらい儲かるの?」

その答えを知るためには、専門家によるシミュレーションが不可欠です。

固定資産税の増額分を含めたリアルな収益シミュレーション

タイムパーキングの無料診断では、単なる売上予測だけでなく、概算の固定資産税などを考慮したリアルな収支プランをご提示可能です。

「税金を払ったら赤字だった」といった失敗を防ぐため、事前にしっかりと数字を確認できます。

「借上げ」と「機器購入」の両方からベストな方式を提案

私たちは「一括借上げ」と「機器購入(自主管理)」の両方に対応しています。

だからこそ、「安定重視なら借上げ」「節税重視なら機器購入」といった、オーナー様の事情に合わせた公平なアドバイスが可能です。

どちらか一方しか扱っていない会社とは違い、無理な営業はいたしません。

まずは無料診断であなたの土地の「稼ぐ力」を確認

土地活用は、具体的な数字を見ることから始まります。

Web上のフォームから、土地の住所や現況などを入力するだけで、簡単に診断依頼が可能です。

あなたの土地が、税金負担を乗り越えてどれくらいの収益を生み出せるのか、まずは可能性を調べてみませんか?

現在所有の土地から

カンタン収益診断!

お電話でもご相談下さい!

電話受付時間9:00~18:00

まとめ

土地活用と税金の関係について解説しました。

- 駐車場にすると固定資産税は上がる: しかし、負担調整措置で3〜4倍程度に収まることが多い。

- 更地放置はNG: 税金だけがかかる上、特定空き家リスクもある。

- 手残りで判断する: 税金が上がっても、それを上回る収入があれば資産は増える。

- 相続税対策: アスファルト舗装などで特例適用の可能性がある。

「税金が上がるからやらない」と諦める前に、まずは「どれくらい稼げるか」を知ることが重要です。

タイムパーキングの無料収益診断で、あなたの土地のポテンシャルを確かめてみてください。

監修:益繁 元(アパルトマンイクシーズ株式会社)

西日本営業本部 マネージャー / 宅地建物取引士 / 2級FP技能士

業界歴13年。宅地建物取引士および2級ファイナンシャル・プランニング技能士として、これまで300件以上の土地活用・駐車場経営に従事。法規制だけでなく、税務や資金計画まで見据えた「失敗しない駐車場経営」をモットーに、オーナー様の資産価値最大化を多角的にサポートしている。