コインパーキング経営に消費税はかかる?インボイス制度や納税義務についても解説

コインパーキング経営を始めようと考えている方、あるいは既に運営されている方にとって、「税金」、特に「消費税」の扱いは避けて通れない重要な課題です。消費税がかかるのか、かからないのか、そして近年話題のインボイス制度にどう対応すればよいのか、疑問や不安を感じている方も多いのではないでしょうか。

この記事では、コインパーキング経営における消費税の基本的な考え方から、経営方式による違い、インボイス制度への対応、さらには消費税以外の税金についてまで、初心者の方にも分かりやすく解説していきます。

1. コインパーキング経営における消費税の課税・非課税の基本

コインパーキング経営と消費税の関係を理解する第一歩は、「どのような場合に消費税が課税され、どのような場合に非課税となるのか」を知ることです。また、売上があっても消費税の納税が免除される「免税事業者」という制度もあります。ここでは、これらの基本的なルールについて、具体的なケースを挙げながら解説します。ご自身の状況がどれに当てはまるかを確認してみましょう。

1.1. 消費税が課税されるケース

消費税は、国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付け、役務の提供に対して課税されます(※一部非課税取引を除く)。コインパーキング経営においては、多くの場合、この「役務の提供」または「資産の貸付け」に該当し、消費税の課税対象となります。具体的にどのようなケースで課税されるのか見ていきましょう。

土地を整備して駐車場として貸し出す場合

あなたが所有している土地、あるいは借りている土地に、アスファルト舗装をしたり、区画線を引いたり、精算機や照明、看板などを設置したりして、駐車場として利用できる状態に整備し、時間貸しや日貸しで不特定の利用者に貸し出す場合、これは単なる土地の貸付けではなく、「施設の利用」というサービスの提供にあたります。

そのため、駐車料金収入は消費税の課税対象となります。なぜなら、土地そのものではなく、駐車場という「施設」を利用させることへの対価を受け取っているからです。例えば、更地にアスファルトを敷き、ロック板式の精算機を設置してコインパーキングとして運営する場合、利用者から受け取る駐車料金には消費税が含まれている(あるいは上乗せして請求する)必要があるのです。

自主管理方式で経営する場合

自主管理方式とは、土地オーナー自身がコインパーキングの設備投資を行い、運営管理(清掃、集金、トラブル対応など)もすべて自分で行う経営方式です。この場合、駐車場の利用者に直接サービスを提供し、その対価として駐車料金を受け取ることになります。これは明確に「役務の提供」にあたり、その売上は消費税の課税対象となります。

例えば、ご自身で土地を舗装し、中古の精算機(例えば、中古市場で50万円程度で購入)を設置し、毎日のように見回りや清掃を行い、集金も自分で行うようなケースです。この場合、利用者から徴収する料金設定の際には、消費税分を考慮に入れる必要があります。大変な手間がかかる反面、利益を最大化できる可能性がありますが、消費税の計算や申告も自身で行う必要が出てきます。

管理委託方式で経営する場合

管理委託方式は、土地オーナーが設備投資を行い、日々の運営管理(清掃、集金、トラブル対応など)を専門の管理会社に委託する方式です。この場合でも、駐車場の所有者(オーナー)が利用者に対して駐車場という施設を利用させる主体であることに変わりはありません。

管理会社はあくまで運営を代行しているだけであり、駐車料金収入はオーナーの売上として計上され、消費税の課税対象となります。管理会社へ支払う管理委託料は、消費税の課税仕入れとして、納付する消費税額から控除することができます。

例えば、初期費用として舗装や機器設置に300万円ほど投資し、運営は月額固定費+売上の数%といった形で管理会社に任せる場合、利用者からの売上全体が課税売上となる点を理解しておく必要があります。

月極駐車場として整備した土地を貸し出す場合

時間貸しのコインパーキングだけでなく、月極駐車場として特定の利用者に貸し出す場合も、土地が駐車場として利用できるように整備されている(アスファルト舗装、区画線、フェンス設置など)場合は、原則として消費税の課税対象となります。これも「施設の貸付け」とみなされるためです。

ただし、駐車場としての整備がほとんどされておらず、単なる「土地の貸付け」とみなされる場合は非課税となる可能性もあります(後述)。例えば、住宅街の空き地をアスファルトで舗装し、区画線を引いて10台分の月極駐車場として貸し出す場合、月々の賃料収入には消費税がかかります。契約書にも消費税額を明記する必要があるでしょう。

整備済みのコインパーキングを一括借り上げする場合

これは少し特殊なケースですが、既にコインパーキングとして完成している施設(土地+設備)を、別の事業者がオーナーから一括で借り上げて運営する場合です。この場合、オーナーが事業者に対して行う「整備済みコインパーキング施設の貸付け」は、消費税の課税対象となります。土地だけでなく、設備も含めて一体として貸し付けているため、「施設の貸付け」と判断されるからです。

一方、借り上げた事業者が一般の利用者に駐車場を提供して得る駐車料金収入も、当然ながら消費税の課税対象となります。例えば、ある企業が商業施設の隣にある既存のコインパーキングを丸ごと借りて、自社の顧客向けサービスや一般向けの時間貸しとして運営するような場合が考えられます。

1.2. 消費税が非課税となるケース

すべての駐車場経営が消費税の課税対象となるわけではありません。消費税法では、土地の貸付けは原則として非課税取引と定められています。そのため、駐車場経営であっても、その実態が単なる「土地の貸付け」とみなされる場合には、消費税はかかりません。どのようなケースが非課税となるのか、具体的に見ていきましょう。

土地のみを貸し付ける場合

駐車場として利用することを目的としていても、アスファルト舗装や区画線、フェンス、機械設備などが一切設置されていない更地の状態で土地を貸し付ける場合は、消費税法上の「土地の貸付け」に該当し、原則として非課税となります。借りた側がその土地を駐車場として整備・利用したとしても、貸主(土地オーナー)が行っているのはあくまで土地の貸付けに過ぎないためです。

例えば、あなたが所有する空き地を、隣の工場が従業員の駐車場として利用したいと申し出てきたとします。あなたがその土地に何も手を加えず、現状の更地のまま貸し出す契約を結んだ場合、受け取る賃料には消費税はかかりません。契約書にも「土地賃貸借契約」といった形で、土地の貸付けであることを明記することが重要です。

一括借り上げ方式で土地のみを貸す場合

一括借り上げ方式は、土地オーナーが駐車場運営会社に土地を貸し、運営会社が設備投資から運営管理まですべてを行う方式です。この際、土地オーナーが運営会社に対して行うのは、駐車場として整備されていない土地の貸付けです。そのため、土地オーナーが運営会社から受け取る土地の賃料(借地料)は、消費税の非課税対象となります。

運営会社がその土地に設備投資を行い、コインパーキングとして運営して得る駐車料金収入は課税対象ですが、土地オーナーの収入は非課税という点がポイントです。例えば、駅から少し離れた広い土地を持っているけれど、自分で設備投資をするリスクは負いたくないと考え、大手の駐車場運営会社に土地だけを貸し、毎月固定の賃料を受け取るようなケースです。この場合、オーナーは消費税の申告・納税について気にする必要はありません。

1.3. 消費税の納税義務が免除されるケース(免税事業者)

たとえ駐車料金収入が消費税の課税対象となる場合でも、必ずしも消費税を国に納める義務があるとは限りません。小規模な事業者に対しては、事務負担などを考慮して納税義務が免除される制度があります。これを「免税事業者」といいます。どのような場合に免税事業者となるのか、条件を確認しましょう。

基準期間の課税売上高が1,000万円以下の場合

消費税の納税義務があるかどうかを判定する上で最も重要なのが、「基準期間」における課税売上高です。基準期間とは、個人の場合は前々年、法人の場合は前々事業年度を指します。この基準期間の課税売上高が1,000万円以下である事業者は、原則としてその年の消費税の納税義務が免除され、「免税事業者」となります。

例えば、個人事業主として2023年にコインパーキング経営を開始し、2023年の課税売上高が800万円、2024年の課税売上高が950万円だった場合、2025年の納税義務を判定する基準期間は2023年です。2023年の課税売上高は800万円(1,000万円以下)なので、原則として2025年は免税事業者となります。ただし、後述する「特定期間」による判定や、インボイス制度の登録事業者になった場合は課税事業者となる点に注意が必要です。

新規開業の場合

新たにコインパーキング経営を開始した個人事業主や設立された法人は、通常、開業・設立から最初の2年間は基準期間(前々年・前々事業年度)が存在しません。そのため、原則として開業・設立から2年間は免税事業者となります。例えば、2025年4月に個人事業主としてコインパーキングを開業した場合、基準期間となる2023年は事業を行っていませんから、2025年と2026年は原則として免税事業者です。

ただし、これも「特定期間」の課税売上高による判定(前年の上半期で1,000万円超)や、インボイス制度の開始に伴う適格請求書発行事業者の登録を選択した場合は、開業初年度から課税事業者となる可能性があるため注意が必要です。特にインボイス発行事業者になると自動的に課税事業者になる点は、新規開業の方にとって非常に重要なポイントです。

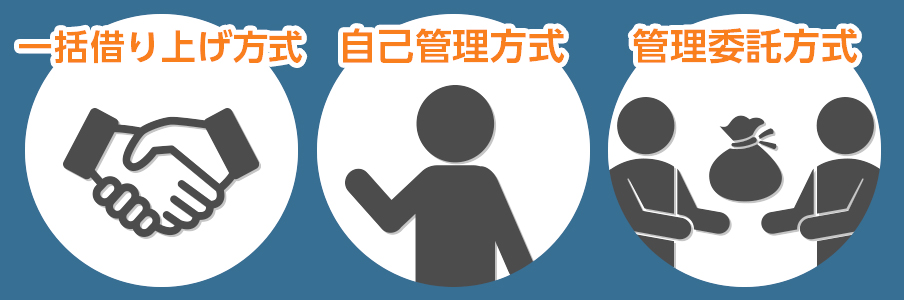

2. 経営方式と消費税の課税・非課税

コインパーキングの経営方式には、主に「一括借り上げ方式」「自主管理方式」「管理委託方式」の3つがあります。どの方式を選択するかによって、初期投資や運営の手間だけでなく、消費税の課税関係も変わってきます。ここでは、それぞれの経営方式における消費税の扱いについて、より詳しく見ていきましょう。ご自身の希望する経営スタイルと照らし合わせて、税務上の違いを理解することが大切です。

2.1. 一括借り上げ方式

一括借り上げ方式は、土地オーナーが駐車場運営会社に土地を貸し出し、運営会社が初期投資(舗装、機器設置など)から日々の運営管理、そして収益の回収まで、すべてを行う方式です。土地オーナーは、運営会社から毎月固定の賃料(借地料)を受け取るのが一般的です。

この方式の最大のメリットは、オーナーにとって初期投資が不要で、運営の手間がかからず、収入が安定することです。消費税の観点から見ると、前述の通り、土地オーナーが行うのは原則として「土地の貸付け」のみです。駐車場として整備されていない土地を貸し付ける場合、その賃料収入は消費税の非課税対象となります。

したがって、土地オーナーは消費税の納税義務について基本的に心配する必要がありません。例えば、相続で得た活用していない土地があり、手間をかけずに安定収入を得たいと考えている場合、一括借り上げ方式は有力な選択肢となります。ただし、収益性は他の方式に比べて低くなる傾向があります。

2.2. 自主管理方式

自主管理方式は、土地オーナー自身が初期投資(アスファルト舗装、精算機・ロック板・照明等の設置)を行い、日々の運営管理(清掃、集金、利用者対応、機器メンテナンス、広告宣伝など)もすべて自分で行う方式です。この方式のメリットは、運営にかかる経費を差し引いた収益の大部分をオーナーが得られるため、高い収益性が期待できる点です。

しかし、初期投資の負担が大きく、運営管理の手間も相当かかります。消費税の観点では、オーナーが利用者に対して直接「駐車場施設の利用」というサービスを提供し、その対価として駐車料金を得るため、その売上は全額、消費税の課税対象となります。

したがって、基準期間の課税売上高が1,000万円を超えれば、消費税の申告・納税義務が発生します。例えば、自宅の隣にある小さな土地(車2〜3台分)を活用し、初期費用を抑えるために中古の機器を導入し、自分で清掃や集金を行うようなケースです。この場合、毎月の売上から経費を引いた利益は大きくなる可能性がありますが、消費税の計算やインボイス制度への対応も自身で行う必要があります。

2.3. 管理委託方式

管理委託方式は、土地オーナーが初期投資を行いますが、日々の運営管理(清掃、集金、24時間体制でのトラブル対応など)は専門の管理会社に委託する方式です。オーナーは、管理会社に対して管理委託料を支払う必要がありますが、自主管理方式に比べて運営の手間を大幅に削減できます。

一括借り上げ方式よりは収益性が高く、自主管理方式よりは手間がかからない、バランスの取れた方式と言えます。消費税の観点では、自主管理方式と同様に、駐車場の所有者であるオーナーが利用者に対してサービスを提供しているとみなされるため、駐車料金収入は全額、オーナーの課税売上となります。そして、管理会社に支払う管理委託料は、消費税の課税仕入れとして扱われます。

つまり、売上にかかる消費税から、管理委託料に含まれる消費税を差し引いて(仕入税額控除)、納付する消費税額を計算することになります(原則課税の場合)。例えば、ある程度まとまった自己資金があり、設備投資は自分で行うものの、日々の運営に時間を割けない方がこの方式を選ぶことが多いでしょう。管理会社選びが経営の成否を左右する重要なポイントとなります。

土地活用や駐車場経営でお悩みの方

タイムパーキングにご相談下さい!

3. インボイス制度とコインパーキング経営

2023年10月から開始されたインボイス制度(適格請求書等保存方式)は、消費税の納税に関わる事業者にとって大きな変化をもたらしました。コインパーキング経営も例外ではなく、この制度への対応が必要となる場合があります。ここでは、インボイス制度の基本的な仕組みから、コインパーキング経営への影響、具体的な対応方法について解説します。特に免税事業者の方にとっては、今後の経営方針を左右する重要な判断が求められます。

3.1. インボイス制度の概要

インボイス制度とは、複数税率(10%と8%)に対応した消費税の仕入税額控除(売上にかかる消費税から仕入れにかかった消費税を差し引くこと)の新しい方式です。この制度の下では、事業者が仕入税額控除を受けるためには、原則として「適格請求書(インボイス)」の保存が必要となります。適格請求書には、発行事業者の登録番号、適用税率、税率ごとの消費税額などが正確に記載されていなければなりません。

この適格請求書を発行できるのは、税務署に申請して登録を受けた「適格請求書発行事業者」に限られます。そして重要な点は、免税事業者は適格請求書発行事業者になることができず、登録を受けるためには課税事業者になる必要があるということです。なぜこのような制度が導入されたかというと、取引における消費税額を正確に把握し、複数税率下での適正な課税を確保するためです。

3.2. コインパーキングは適格請求書の交付義務の免除対象外

インボイス制度では、一部の取引について適格請求書の交付義務が免除されています。例えば、3万円未満の公共交通機関による旅客の運送や、自動販売機での取引(3万円未満)などが該当します。では、コインパーキングはどうでしょうか? 駐車料金の支払いは精算機で行われることが多く、自動販売機と似ているため、免除されるのではないかと考える方もいるかもしれません。

しかし、国税庁の見解では、コインパーキングは適格請求書の交付義務が免除される自動販売機(代金の受領と資産の譲渡等が自動で行われる機械装置)には該当しないとされています。そのため、コインパーキング運営事業者は、原則として利用者から求められた場合には適格請求書(または後述する適格簡易請求書)を交付する義務があります。これは、利用者が事業者であり、経費精算や仕入税額控除のためにインボイスを必要とするケースがあるためです。

参考:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(※リンク先の内容は変更される可能性があります)

3.3. コインパーキングでは適格簡易請求書の交付が可能

適格請求書を精算機で発行するのは、記載事項が多く大変な場合があります。しかし、コインパーキングのように不特定多数の者に対して販売等を行う事業(小売業、飲食店業、タクシー業など)については、記載事項を簡易なものとした「適格簡易請求書(簡易インボイス)」を交付することが認められています。

簡易インボイスでは、通常のインボイスで必要な「書類の交付を受ける事業者の氏名又は名称」の記載が不要となり、「適用税率」と「税率ごとに区分した消費税額等」のどちらか一方の記載でよいとされています。多くのコインパーキングの精算機で発行されるレシート(領収書)は、この簡易インボイスの要件を満たすように対応が進められています。

具体的には、①発行事業者の氏名または名称および登録番号、②取引年月日、③取引内容、④税率ごとに区分して合計した対価の額(税抜または税込)、⑤税率ごとに区分した消費税額等または適用税率、の記載が必要となります。現在使用している精算機が対応しているか、これから導入する場合は簡易インボイス対応機種かを確認することが重要です。

3.4. 適格請求書発行事業者への登録

簡易インボイスであっても、これを発行するためには、税務署に「適格請求書発行事業者の登録申請書」を提出し、適格請求書発行事業者として登録を受ける必要があります。登録を受けると、事業者ごとに「T」から始まる13桁の登録番号が付与され、国税庁の「適格請求書発行事業者公表サイト」で公表されます。

前述の通り、免税事業者はこの登録を受けることができません。もし免税事業者が登録を受けたい場合は、「消費税課税事業者選択届出書」を提出して自ら課税事業者になるか、登録申請書のみを提出(経過措置あり)することで課税事業者になる必要があります。

つまり、インボイスを発行するということは、これまで免税だった事業者も消費税の納税義務を負うことになる、という非常に大きな決断が伴います。登録するかどうかの判断は、利用者に事業者(法人や個人事業主)が多いかどうか、インボイスがないことで利用者が離れるリスク、課税事業者になることによる納税負担や事務負担の増加などを総合的に考慮して慎重に行う必要があります。

参考:国税庁「適格請求書発行事業者の登録を受けたい方へ」(※リンク先の内容は変更される可能性があります)

3.5. インボイス発行のメリット・デメリット

適格請求書発行事業者になるかどうかは、コインパーキング経営者にとって悩ましい問題です。登録することによるメリットとデメリットを整理し、ご自身の状況に照らし合わせて判断しましょう。

【適格請求書発行事業者になることのメリット・デメリット比較表】

| 項目 | メリット | デメリット |

|---|---|---|

| 顧客(利用者) | 事業者(法人・個人事業主)の利用維持・獲得につながる可能性がある。仕入税額控除をしたい事業者はインボイス発行可能な駐車場を選ぶ傾向があるため。 | 特に影響はない(個人利用者がメインの場合)。 |

| 取引 | 取引先としての信頼性が向上する。 | 特に影響はない。 |

| 税務 | 仕入税額控除を正確に行える(課税事業者の場合)。 | 免税事業者だった場合、課税事業者となり消費税の納税義務が発生する。 |

| 事務負担 | – | インボイス対応のレシート発行、記帳、申告などの事務負担が増加する。 |

| システム対応 | インボイス制度に対応した事業者であることを示せる。 | 精算機の改修や入替えが必要になる場合があり、コストがかかる可能性がある。 |

最大のポイントは、免税事業者の方が登録すると課税事業者になり、納税負担と事務負担が増えるという点です。もしあなたのコインパーキングの利用者が主に近隣住民などの個人であれば、インボイスを発行できなくても大きな影響はないかもしれません。

しかし、オフィス街や商業施設の近くにあり、法人や個人事業主の利用が多い場合は、インボイスを発行できないことが顧客離れにつながるリスクがあります。周辺の競合駐車場の対応状況なども考慮し、慎重に判断することが求められます。判断に迷う場合は、税理士などの専門家に相談することをおすすめします。

4. コインパーキング経営にかかる消費税以外の主な税金

コインパーキング経営を行う上で注意すべき税金は、消費税だけではありません。経営によって得た利益や、所有する土地・設備に対しても様々な税金がかかります。ここでは、主な税金の種類と概要について解説します。これらの税金も考慮に入れて、事業計画や資金計画を立てることが重要です。

4.1. 固定資産税

固定資産税は、毎年1月1日時点で土地や家屋、償却資産(事業用資産)を所有している人に対して、その資産が所在する市町村(東京23区の場合は東京都)が課税する地方税です。コインパーキング経営においては、駐車場として利用している土地はもちろんのこと、アスファルト舗装、フェンス、精算機、ロック板、照明設備、看板などの構築物や機械装置(これらを償却資産といいます)も課税対象となります。

土地と家屋(建物がある場合)については、市町村が評価額を算定し、それに基づいて税額が計算され、納税通知書が送られてきます。一方、償却資産については、所有者自身が毎年1月1日現在の所有状況を1月31日までに市町村に申告する必要があります。申告漏れがあると、後で追徴課税される可能性があるので注意が必要です。税率は標準で1.4%ですが、市町村によって異なる場合があります。

4.2. 都市計画税

都市計画税は、都市計画事業や土地区画整理事業に要する費用に充てるために、市町村(東京23区の場合は東京都)が課税する目的税です。課税対象となるのは、原則として市街化区域内に所在する土地と家屋です。固定資産税と同様に、毎年1月1日時点の所有者に対して課税されます。

したがって、あなたのコインパーキングが市街化区域内にある場合、土地(場合によっては建物も)に対して都市計画税が課税される可能性があります。税額は、固定資産税評価額に、市町村が条例で定める税率(上限0.3%)を乗じて計算されます。通常、固定資産税とあわせて納税通知書が送られてきます。市街化調整区域にある土地の場合は、原則として課税されません。所有する土地がどちらの区域にあるかを確認しておきましょう。

4.3. 所得税

個人事業主としてコインパーキング経営を行い、利益(収入から必要経費を差し引いたもの)が出た場合、その利益(所得)に対して所得税がかかります。所得税は国税であり、個人の所得に対して課される税金です。コインパーキング経営で得た所得は、通常「事業所得」または「不動産所得」として分類されます(どちらに該当するかは事業の規模などによりますが、一般的には事業所得とされることが多いです)。

所得税の税率は、所得が多くなるほど高くなる累進課税方式が採用されており、5%から45%までの段階的な税率が適用されます。毎年1月1日から12月31日までの所得を計算し、翌年の2月16日から3月15日までの間に確定申告を行い、納税する必要があります。青色申告を選択すれば、最大65万円の特別控除などの特典を受けられる場合があります。

4.4. 個人事業税

個人事業主としてコインパーキング経営を行っている場合、所得税の他に個人事業税がかかることがあります。個人事業税は、都道府県が個人の行う特定の事業に対して課税する地方税です。駐車場業は、地方税法で定められた課税対象事業(法定業種)の「請負業」などに該当する可能性があると解釈されており、多くの都道府県で課税対象とされています。

ただし、すべての事業所得に対して課税されるわけではなく、年間の事業所得が290万円(事業主控除)を超える場合に、その超えた部分に対して課税されます。税率は、駐車場業の場合、多くの都道府県で5%となっています。個人事業税の納税通知書は、通常、確定申告の情報に基づいて都道府県から8月頃に送付されます。所得が290万円以下であれば課税されません。

4.5. 法人税等

法人(株式会社や合同会社など)としてコインパーキング経営を行う場合は、個人の所得税に代わって法人税がかかります。法人税は、法人の各事業年度の所得に対して課される国税です。税率は、法人の種類や所得金額によって異なりますが、中小法人の場合、所得800万円以下の部分には軽減税率(現在15%)が適用されるなどの措置があります。

法人税の申告・納税は、原則として各事業年度終了の日の翌日から2ヶ月以内に行う必要があります。また、法人税の他にも、法人住民税(都道府県民税と市町村民税)や法人事業税といった地方税もかかります。これらは法人税額や所得額、資本金の額などに基づいて計算されます。法人化することで社会的信用が高まるなどのメリットもありますが、税務処理が複雑になり、設立・維持にもコストがかかる点を考慮する必要があります。

5. 売上以外に消費税がかかる費用

コインパーキング経営では、駐車料金収入(売上)に消費税がかかるだけでなく、経営に必要な様々な費用(仕入れや経費)の支払いにも消費税が含まれています。課税事業者(原則課税を選択している場合)は、売上にかかる消費税額から、これらの費用に含まれる消費税額を差し引いて(これを仕入税額控除といいます)、納付する消費税額を計算します。したがって、どのような費用に消費税が含まれているかを正確に把握し、その証拠となる請求書や領収書を適切に保存しておくことが非常に重要です。

具体的に消費税がかかる(仕入税額控除の対象となる)費用の例としては、以下のようなものが挙げられます。

- 設備購入費

精算機、ロック板、ゲート機、照明設備、看板などの購入費用。例えば、最新式の精算機を1台150万円(税抜)で購入した場合、15万円の消費税がかかっており、これが控除対象となります。 - 工事費用

アスファルト舗装工事、区画線設置工事、フェンス設置工事、電気工事などの費用。土地の整地・舗装工事に200万円(税抜)かかった場合、20万円の消費税が控除対象です。 - 管理委託料

管理委託方式の場合に、管理会社へ支払う月々の委託料。月額5万円(税抜)の管理委託料であれば、毎月5千円の消費税を支払っていることになります。 - メンテナンス費用

精算機や設備の定期点検、修理費用。精算機の故障修理で部品代・技術料合わせて3万円(税抜)かかれば、3千円の消費税が含まれます。 - 消耗品費

レシート用紙、清掃用具、電球などの購入費用。 - 広告宣伝費

看板作成費用、Webサイト掲載料、チラシ作成費用など。 - 通信費

精算機のリモート監視などに必要なインターネット回線費用など。 - 地代家賃

土地を借りて経営している場合の賃料(ただし、土地のみの賃借料は非課税)。整備済みの駐車場を借りている場合の賃料は課税対象です。 - 水道光熱費

照明などの電気代、清掃用水道代など。 - 税理士報酬

確定申告や税務相談を依頼した場合の費用。

これらの費用にかかる消費税を漏れなく計上し、仕入税額控除を適用することで、納付する消費税額を適正に抑えることができます。そのためには、日々の取引を正確に記帳し、インボイス制度に対応した請求書や領収書をきちんと保存しておくことが、なぜ重要なのかがお分かりいただけると思います。

6. 消費税の取り扱いを考慮した経営判断

これまで見てきたように、コインパーキング経営において消費税は非常に重要な要素であり、その取り扱いを理解しているかどうかは、経営判断に大きな影響を与えます。特に、経営方式の選択、料金設定、インボイス制度への対応といった場面では、消費税の知識が不可欠です。ここでは、消費税を考慮した上で、どのように経営判断を行っていくべきかのポイントを解説します。

まず、経営方式の選択です。「一括借り上げ方式」を選べば、土地オーナーは基本的に消費税を気にする必要はありませんが、収益性は低くなります。「自主管理方式」や「管理委託方式」は高い収益性が期待できる反面、売上が課税対象となり、消費税の申告・納税やインボイス対応が必要になる可能性があります。ご自身の資金力、手間をかけられる度合い、そして税務に関する知識や対応力などを総合的に勘案し、どの方式が最適かを選択する必要があります。例えば、税務処理に不安がある方や、手間をかけたくない方は、多少収益性が低くても一括借り上げを選ぶという判断も合理的でしょう。

次に、料金設定です。消費税の課税事業者となる場合は、駐車料金に消費税分を含めて設定する必要があります。料金設定の際には、周辺の競合駐車場の料金(税込価格)を調査し、競争力のある価格を設定することが重要です。また、将来的に納税する消費税額を見越して、十分な利益が確保できる料金体系を考える必要があります。「税抜価格で安く見せて、実際は消費税が上乗せされる」という表示は、総額表示義務の観点からも避けるべきであり、利用者にとって分かりやすい税込価格での表示を基本としましょう。

そして、最も重要な判断の一つがインボイス制度への対応です。特に、現在免税事業者の方や、これから開業する方にとっては、適格請求書発行事業者になるかどうか(=課税事業者になるかどうか)は大きな決断です。前述の通り、利用者に事業者(法人・個人事業主)が多いかどうかが大きな判断材料となります。

もし、事業者の利用が少なく、インボイス発行の必要性が低いと判断すれば、あえて登録せず免税事業者のままでいるという選択も考えられます。しかし、その場合、将来的に事業者の利用が増えた際に機会損失となる可能性もあります。逆に、登録して課税事業者になる場合は、納税負担と事務負担の増加を覚悟しなければなりません。この判断は、将来の事業展開も見据えて慎重に行うべきであり、必要であれば税理士などの専門家のアドバイスを求めることを強く推奨します。

現在所有の土地から

カンタン収益診断!

お電話でもご相談下さい!

電話受付時間9:30~18:30

まとめ:消費税を理解して賢いコインパーキング経営を

この記事では、コインパーキング経営における消費税の基本的な考え方から、経営方式による違い、インボイス制度への対応、そして消費税以外の関連税金について解説してきました。

重要なポイントを改めて整理しましょう。

- 駐車場として整備された土地の貸付けやサービスの提供は、原則として消費税の課税対象です。(土地のみの貸付けは非課税)

- 基準期間(前々年等)の課税売上高が1,000万円以下であれば、原則として免税事業者となり、消費税の納税義務が免除されます。

- 経営方式によって消費税の扱いが異なります(一括借り上げのオーナーは非課税、自主管理・管理委託は課税売上)。

- インボイス制度への対応は、特に事業者の利用が多い場合に重要です。適格請求書発行事業者になるには課税事業者になる必要があります。

- 経営にかかる費用に含まれる消費税は、仕入税額控除の対象となるため、正確な把握と証憑の保存が重要です。

- 消費税以外にも、固定資産税、都市計画税、所得税(法人税)、個人事業税など、様々な税金がかかります。

コインパーキング経営を成功させるためには、これらの税金、特に消費税の仕組みを正しく理解し、ご自身の状況に合わせて適切な対応をとることが不可欠です。納税義務の有無の判定、インボイス制度への対応方針、適切な料金設定、そして納税資金の確保など、消費税を考慮した経営判断が求められます。

税金の制度は複雑であり、個々の状況によって最適な対応は異なります。もし少しでも疑問や不安を感じる点があれば、自己判断せずに、税務署や税理士などの専門家に相談することをおすすめします。専門家のアドバイスを受けることで、安心してコインパーキング経営を進めることができるでしょう。