駐車場経営で経費計上できる費用は?計上できない費用も解説

「駐車場経営を始めたいけれど、維持費がどれくらいかかるか不安…」

「確定申告で少しでも税金を安くするために、経費にできるものを漏れなく知りたい」

土地活用の中でも比較的手軽に始められる駐車場経営ですが、実際に運用を始めると「売上」だけでなく「経費」の管理が非常に重要であることに気づきます。

日々の電気代や清掃費、そして年に一度の固定資産税。

これらを正しく把握し、適切に経費計上(節税)しなければ、「思ったよりも手元にお金が残らない」という事態になりかねません。

この記事では、駐車場経営で「経費にできるもの・できないもの」を勘定科目別に分かりやすく一覧化しました。

さらに、運営方式(自主管理 vs 一括借上げ)によって経費負担や手取り額がどう変わるのか、具体的なシミュレーションを交えて解説します。

正しい知識を身につけて、賢く利益(手残り)を最大化させましょう。

駐車場経営の利益は「経費の把握」で決まる

駐車場経営の収益構造はシンプルですが、意外と見落としがちなコストが存在します。

まずは全体のコスト構造を理解しましょう。

スタート時にかかる「初期費用」と毎月かかる「維持費」

コストは大きく「初期費用(イニシャルコスト)」と「維持費(ランニングコスト)」に分かれます。

- 初期費用

精算機やゲートなどの機器購入費、アスファルト舗装工事費、看板設置費など。

これらは高額になるため、「減価償却費」として数年に分けて経費計上するのが一般的です。 - 維持費

毎月の電気代、機器の保守点検費、清掃費、集金手数料など。

これらは発生した月の経費として計上します。

忘れてはいけない3つの税金

駐車場経営では、以下の税金も無視できない大きなコストです。これらも「租税公課」として経費になります。

- 固定資産税: 土地の評価額に対して課税されます(標準税率1.4%)。

- 都市計画税: 市街化区域内にある土地に対して課税されます(上限0.3%)。

- 償却資産税: 精算機や舗装などの「設備」に対して課税されます。

一般的なコインパーキング経営の経費率目安

自主管理でコインパーキングを経営する場合、売上に対する経費の割合(経費率)は、おおよそ20〜30%程度と言われています。

つまり、月10万円の売上があっても、手元に残るのは7〜8万円ということです。さらにここから税金が引かれます。

一方、後述する「一括借上げ方式」であれば、経費負担を大幅に減らすことが可能です。

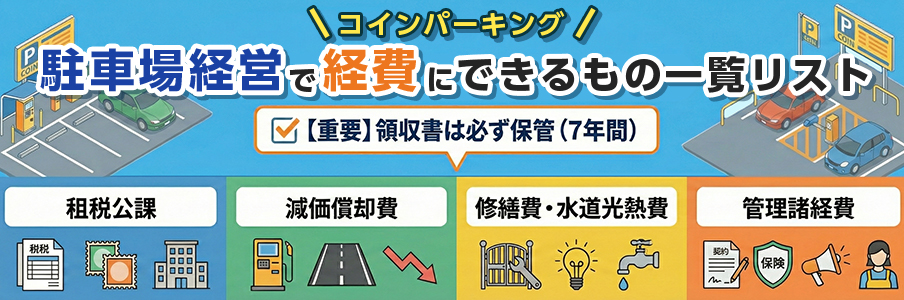

【勘定科目別】駐車場経営で経費にできるもの一覧リスト

確定申告の際、「この出費はどの勘定科目で処理すればいいの?」と迷うことが多いはずです。

ここでは、一般的な勘定科目と経費の具体例を整理しました。

【重要】

経費として認めてもらうためには、領収書や請求書、振込明細書などの「証拠(証憑)」の保存が必須です。

必ず保管しておきましょう。必ず7年間(青色申告の場合)保管しておきましょう。

租税公課:固定資産税・不動産取得税・収入印紙代

税金や公的な手数料は「租税公課」として計上します。

- 土地や設備の固定資産税・都市計画税

- 土地や設備を取得した際の不動産取得税

- 契約書に貼った収入印紙代

- 自動車税(管理車両がある場合)

- 事業に関連する組合費や会費

参考:国税庁|No.5300 損金算入できる租税公課等の範囲

減価償却費:精算機・フラップ板・アスファルト舗装費

10万円以上で、使用可能期間が1年以上の資産(機器や設備)は、購入した年に全額を経費にするのではなく、耐用年数に応じて分割して経費計上します。これを「減価償却」と呼びます。

- コインパーキング機器: 精算機、ロック板、ゲートなど(耐用年数5年など)

- 構築物: アスファルト舗装、フェンス、外灯、看板(金属製)

- 建物付属設備: 防犯カメラなど

修繕費・水道光熱費:機器の修理代・電気代

日々の運営にかかる実費です。

- 水道光熱費: 精算機や照明の電気代、清掃用の水道代。

- 修繕費

- ゲートバーが折れた時の交換費用

- 精算機の修理代

- 駐車枠(白線)の引き直し費用

- アスファルトの穴埋め補修

※資産価値を高めるような大規模な改修(例:砂利敷きからアスファルトへの全面変更など)は「資本的支出」となり、減価償却が必要になる場合があります。

管理諸経費:管理委託料・損害保険料・広告宣伝費

外部サービスを利用したり、運営をサポートするための費用です。

- 支払手数料(または外注工賃)

- 管理会社への業務委託料(清掃・巡回・集金)

- 警備会社への緊急対応費用

- 税理士への報酬

- 損害保険料: 施設賠償責任保険(場内で事故が起きた際の保険)などの掛金。

- 広告宣伝費: 利用者募集の看板製作費、チラシ印刷代、ネット広告費。

- 消耗品費: 10万円未満の備品、清掃用具、電球、プリンターのロール紙など。

- 通信費: 遠隔管理システムの通信料、インターネット代。

【インボイス制度について】

消費税の免税事業者(売上1,000万円以下)であっても、借主が法人(社用車駐車場など)の場合、インボイス(適格請求書)の発行を求められ、課税事業者への登録が必要になるケースがあります。詳細は税理士にご相談ください。

間違いやすい!経費に「できない」ものリスト

「これも経費になるだろう」と自己判断で計上すると、税務調査で指摘され、追徴課税を受けるリスクがあります。特に以下の3つは間違いやすいので注意してください。

ローン返済額の「元本部分」(利息は経費OK)

駐車場設備の購入にローン(借入金)を利用した場合、毎月の返済額のうち「利息部分」は経費になりますが、「元本返済部分」は経費になりません。

元本はお金を借りて返しているだけであり、「費用」ではないからです。

設備そのものは「減価償却費」として経費化されています。

自宅兼用の費用や個人的な支出(家事按分が必要)

- 自宅の庭

自宅の敷地の一部を駐車場にしている場合、固定資産税や電気代は「事業用(駐車場)」と「家庭用(自宅)」に面積などで按分し、事業用のみを経費計上します。 - 個人的な費用

オーナー個人の食事代、スーツ代、プライベートで使用したガソリン代などは経費になりません。

所得税や住民税などの個人的な税金・罰金

- 個人の税金

駐車場経営で得た利益にかかる「所得税」や「住民税」は、オーナー個人の義務であり、経費にはなりません。 - 罰金

交通違反の反則金、駐車違反の罰金、延滞税などは経費には認められません。

土地活用や駐車場経営でお悩みの方

タイムパーキングにご相談下さい!

運営方式で経費負担はどう変わる?自営と一括借上げの比較

ここまで「経費」について解説しましたが、実は選ぶ「運営方式」によって、あなたが負担すべき経費の範囲は劇的に変わります。

すべて自己負担だが高収益を狙える「自主管理(自営)」

機器を購入して自分で経営するスタイルです。

売上はすべて自分のものになりますが、初期費用、毎月の電気代、修繕費、管理委託費などの経費はすべてオーナー様負担です。

経費管理の手間がかかり、突発的な出費リスクも抱えます。

経費負担ゼロで手残りが確定する「一括借上げ(サブリース)」

運営会社(タイムパーキングなど)に土地を貸し、毎月固定の賃料を受け取るスタイルです。

機器設置費用や日々の運営経費はすべて運営会社が負担します。

オーナー様の経費は実質「土地の固定資産税(公租公課)」のみとなり、経費管理が非常に楽になります。

【比較表】方式別・費用負担区分とリスクの所在

| 経費項目 | 自主管理(自営) | 一括借上げ |

|---|---|---|

| 初期費用 (機器・工事費) | オーナー負担 (数百万円〜) | 0円 (運営会社負担) |

| 毎月の維持費 (電気代・清掃・集金) | オーナー負担 | 0円 (運営会社負担) |

| 修繕費 (機器故障・破損) | オーナー負担 (突発リスクあり) | 0円 (運営会社負担) |

| 税金 (固定資産税) | オーナー負担 | オーナー負担 |

| 管理の手間 | 多 (経費処理・業者手配) | なし (ほったらかしでOK) |

現在所有の土地から

カンタン収益診断!

お電話でもご相談下さい!

電話受付時間9:00~18:00

コストはいくら?運営方式別の収支シミュレーション

では、具体的な数字で「手残り」と「リスク」を比較してみましょう。

モデルケース

- 土地:15坪(車3台分)

- 売上想定:月15万円(満車時)

- 一括借上げ賃料提示額:月10万円(固定)

ケース1:自主管理で機器購入・トラブル対応した場合

- 売上:15万円

- 経費(電気代・委託費など):▲3万円

- 手取り:12万円

一見すると手取りは多いですが、ここから初期投資(約200万円)の回収が必要です。

さらに、「台風でゲートが折れた」「精算機が故障した」といったトラブルがあれば、数十万円の修繕費が一度に飛んでいき、その月は赤字になるリスクがあります。

ケース2:一括借上げで全ての経費を運営会社に任せた場合

- 売上(賃料):10万円

- 経費:0円(運営会社持ち)

- 手取り:10万円

自主管理より金額は下がりますが、ここから引かれる経費はありません。

機器が壊れようが、空車が続こうが、毎月確実に10万円が入金されます。

突発的な修繕費リスクを回避できる「一括借上げ」の優位性

自主管理の最大のリスクは、「いつ、いくらかかるか分からない突発的な修繕費」です。

一括借上げ方式の最大のメリットは、この経費変動リスクを完全にゼロにできる点にあります。

「毎月安定して、計算できるお金が入ってくる」ことは、長期的な資産運用において非常に大きな安心材料となります。

賢く節税して利益を守るための3つのポイント

最後に、少しでも手残りを増やす(税金を抑える)ためのテクニックを紹介します。

機器や舗装工事費を経費化する「減価償却」の仕組み

減価償却は、「お金の支出がないのに経費にできる」魔法のような仕組みです。

例えば、200万円の設備投資をした場合、初年度に全額経費にするのではなく、5年間にわたって毎年40万円ずつ経費計上します。

2年目以降は、財布からお金は出ていかないのに、帳簿上は「40万円の経費」がある状態になるため、その分利益が圧縮され、税金が安くなります。

青色申告特別控除(最大65万円)を受けるための条件

確定申告を「青色申告」で行うことで、最大65万円(または55万円・10万円)の特別控除を受けられます。

65万円の控除を受けるには、「複式簿記での記帳」や「e-Tax(電子申告)」などの条件があります。

駐車場経営の規模が小さい場合(事業的規模ではない場合)は10万円控除になることが一般的ですが、それでもやらない手はありません。

小規模宅地等の特例による相続税評価額の圧縮

これは毎年の経費ではなく「相続税」の話ですが、重要なので触れておきます。

一定の条件(アスファルト舗装やフェンスなどの構築物があること)を満たして貸し付けている土地は、「小規模宅地等の特例(貸付事業用宅地等)」が適用され、200㎡まで相続税評価額が50%減額される可能性があります。

更地(青空駐車場)のままでは適用されないため、しっかり設備投資(または借上げ業者による整備)を行うことが節税につながります。

タイムパーキングなら経費や税金を考慮した無料収益診断が可能

「自分の土地の場合、経費はいくらかかる?」

「借上げと自営、どっちが最終的に得なの?」

そのような疑問をお持ちの方は、ぜひタイムパーキングの無料収益診断をご利用ください。

予期せぬ出費リスクをゼロにする一括借上げプラン

タイムパーキングの一括借上げなら、初期費用もランニングコストも、突発的な修繕費もすべて当社が負担します。

オーナー様は固定資産税を払うだけで、あとは毎月の安定した賃料を受け取るだけ。

経費管理の煩わしさから解放されます。

経費をコントロールして高収益を狙う「機器購入プラン」

「多少の手間はかけても、利益を最大化したい」という方には、機器販売(自主管理)プランのご提案も可能です。

当社は両方のプランを公平にご提案できる数少ない会社ですので、無理な営業はいたしません。

あなたの土地で「いくら残るか」がわかる精緻な試算

私たちは単なる売上予測だけでなく、概算の経費や税金を差し引いた「最終的な手残り」までシミュレーションします。

ご相談は無料です。まずはあなたの土地が持つポテンシャルを、数字で確認してみませんか?

現在所有の土地から

カンタン収益診断!

お電話でもご相談下さい!

電話受付時間9:00~18:00

まとめ

駐車場経営における経費管理のポイントは以下の通りです。

- 経費になるもの(租税公課、電気代、修繕費など)とならないもの(ローン元本、家事費)を正しく理解する。

- 領収書は必ず保管し、確定申告に備える。

- 「自主管理」は経費管理とリスク負担が必要だが、高収益のチャンスがある。

- 「一括借上げ」は経費負担・リスクがゼロで、安定した手残りが確保できる。

経費計算や確定申告に不安がある方、リスクを避けたい方は、プロにすべて任せられる「一括借上げ方式」がおすすめです。

まずは無料診断で、あなたの土地の収益ポテンシャルをチェックしてみましょう。

監修:益繁 元(アパルトマンイクシーズ株式会社)

西日本営業本部 マネージャー / 宅地建物取引士 / 2級FP技能士

業界歴13年。宅地建物取引士および2級ファイナンシャル・プランニング技能士として、これまで300件以上の土地活用・駐車場経営に従事。法規制だけでなく、税務や資金計画まで見据えた「失敗しない駐車場経営」をモットーに、オーナー様の資産価値最大化を多角的にサポートしている。